Correção Monetária dos Débitos Judiciais em Ações Trabalhistas

Atualmente, para a correção de débitos oriundos de condenações na Justiça do Trabalho, o índice utilizado é a combinação do IPCA-E (Índice Nacional de Preços ao Consumidor Amplo Especial) na fase pré-judicial e a SELIC (Sistema Especial de Liquidação e de Custódia) a partir da citação.

Autor: Edmilson Galvão Publicação: 28/06/2024 Atualização: 28/06/2024

Compartilhe:

Ouça este post em audio!

Atualmente, para a correção de débitos oriundos de condenações na Justiça do Trabalho, o índice utilizado é a combinação do IPCA-E (Índice Nacional de Preços ao Consumidor Amplo Especial) na fase pré-judicial e a SELIC (Sistema Especial de Liquidação e de Custódia) a partir da citação.

Em 2020 o Supremo Tribunal Federal - STF consolidou o entendimento no julgamento das ADCs 58 e 59, estabelecendo que os débitos trabalhistas devem ser corrigidos pelo IPCA-E até a citação e, a partir de então, pela taxa SELIC. O argumento principal é que a TR não reflete adequadamente a perda do poder aquisitivo.

Assim, coforme decisão do Supremo, os debitos oriundos de condenações da Justiça do Trabalho devem ser corrigidos da seguinte forma:

Fase Pré-Judicial (Até a Citação)

Índice: IPCA-E

Fase Pós-Citação

Índice: SELIC

1. Evolução Legal

Para compreendermos a evolução legal sobre a correção monetária dos débitos em ações judiciais trabalhistas, devemos analisar inicialmente o artigo 39 da Lei 8.177/91. Esse dispositivo estabelecia a utilização da Taxa Referencial (TR) como índice de atualização monetária das dívidas trabalhistas. No entanto, ao longo dos anos, questionamentos acerca da constitucionalidade da TR como índice de correção monetária foram levantados, o que gerou uma série de discussões jurídicas sobre o tema.

Devido a essa defasagem, a TR foi questionada. Em agosto de 2015, o TST substituiu a TR pelo IPCA para corrigir verbas trabalhistas, mas em outubro do mesmo ano, o STF suspendeu essa decisão, reinstaurando a TR.

A reforma trabalhista de novembro de 2017 reafirmou a TR na CLT, mas em dezembro de 2017, o STF decidiu que os créditos trabalhistas deveriam ser atualizados pelo IPCA-E na fase pré-judicial e pela taxa SELIC a partir da citação.

Por fim, em 2020 o Supremo Tribunal Federal - STF consolidou o entendimento no julgamento das ADCs 58 e 59, estabelecendo que os débitos trabalhistas devem ser corrigidos pelo IPCA-E até a citação e, a partir de então, pela taxa SELIC. O argumento principal é que a TR não reflete adequadamente a perda do poder aquisitivo.

2. Jurisprudência do STF

As decisões do STF sobre a correção monetária dos débitos em ações judiciais trabalhistas tiveram um papel fundamental na evolução desse tema. As Ações Declaratórias de Inconstitucionalidade (ADIs) 5867 e 6021, bem como as Arguições de Descumprimento de Preceito Fundamental (ADCPs) 58 e 59, foram julgadas pelo STF e tiveram grande repercussão.

Em dezembro de 2020, o STF, no julgamento da ADC 58, consolidou o entendimento de que a utilização da TR como índice de correção monetária para dívidas trabalhistas era inconstitucional. Essa decisão teve efeito vinculante e influenciou milhares de processos em andamento na Justiça do Trabalho.

Em seguida, a matéria sobre a correção dos débitos trabalhistas foi discutida no Recurso Extraordinário (RE) 1269353, que teve sua repercussão geral reconhecida. Nesse julgamento, ocorrido posteriormente ao da ADC 58, o STF confirmou sua jurisprudência e reafirmou a inconstitucionalidade da utilização da TR como índice de atualização de dívidas trabalhistas.

Assim, em outubro de 2021, no julgamento de embargos declaratórios na Ação Declaratória de Constitucionalidade (ADC) nº 58, o STF estabeleceu como critério de atualização monetária dos débitos trabalhistasa a aplicação do Índice Nacional de Preço ao Consumidor Amplo Especial (IPCA-E) na fase pré-judicial e da taxa Selic a partir do ajuizamento da ação.

3. Modulação dos Efeitos

Um aspecto importante a ser destacado é a modulação dos efeitos das decisões do STF. Em casos de mudança de entendimento jurisprudencial, o tribunal pode modular os efeitos da decisão para evitar prejuízos excessivos ou desequilíbrios financeiros para as partes envolvidas.

No caso da correção monetária dos débitos em ações judiciais trabalhistas, a modulação dos efeitos da decisão do STF na ADC 58 tem sido objeto de discussão. Isso ocorre porque a alteração do índice de correção monetária pode gerar impactos financeiros significativos, tanto para os trabalhadores quanto para os empregadores.

4. Comparação entre a TR, IPCA-E e SELIC

Para entender melhor as implicações dessa mudança, vamos comparar a TR, IPCA-E e a SELIC acumulados entre janeiro de 2015 e dezembro de 2023.

4.1 - Atualização pela TR entre 2015 até 2023

Vamos considerar um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023. Utilizaremos a TR acumulada durante este período para calcular o valor atualizado.

A TR acumulada entre 2015 e 2023 pode ser obtida a partir dos valores mensais divulgados pelo Banco Central do Brasil

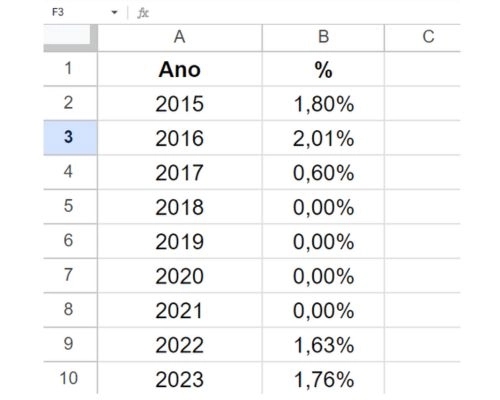

Com base nos percentuais da TR acumulada anualmente entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

2015

1 + 1,80% = 1,0180

2016

1 + 2,01% = 1,0201

2017

1 + 0,60% = 1,0060

2018

1 + 0,00% = 1,000

2019

1 + 0,00% = 1,0000

2020

1 + 0,00% = 1,000

2021

1 + 0,00% = 1,000

2022

1 + 1,63% = 1,0163

2023

1 + 1,76% = 1,00176

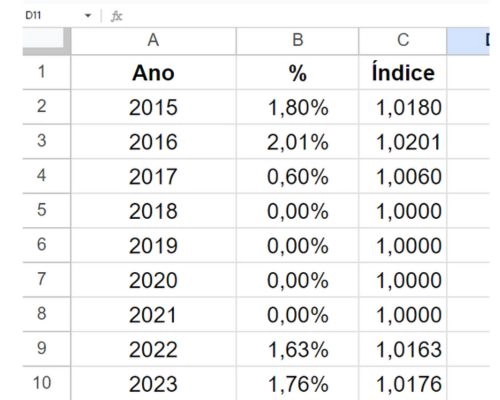

O cálculo acima também pode ser realizado com um auxílio de uma planilha eletrônica os dados acima ficam da seguinte forma:

Agora, com base nos dados acima, para obter o fator acumulado da TR entre o ano de 2015 até 2023 basta multiplicar os índices da seguinte forma:

TR ACUMULADA ENTRE 2015 ATÉ 2023 =

1,0180 X 1,0201 X 1,0060 X 1,0000 X 1,0000 X 1,0000 X 1,0000 X 1,0163 X 1,0176= 1,0803675

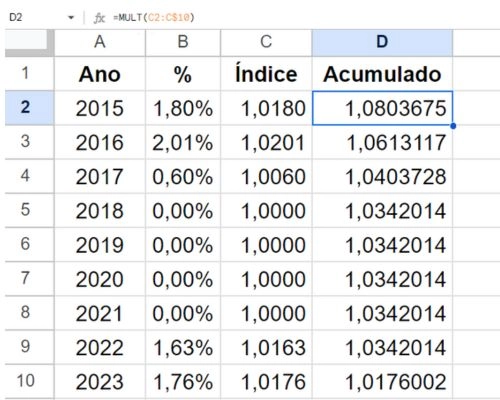

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela TR, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,0803675 = R$ 10.803,67

Portanto, o valor de um débito tributário de R$ 10.000,00 devido em janeiro de 2019, corrigido pela TR acumulada até dezembro de 2023, seria aproximadamente R$ 10.803,67.

A TR é calculada pelo Banco Central do Brasil com base na média ponderada das taxas de juros praticadas pelos principais bancos do país e como visto acima a constitucionalidade da TR sempre foi questionada tendo em vista que não reflete corretamente a inflação do período

Tal fato é claramente verificado no exemplo acima uma vez que acrescentou um valor de R$ 803,67 entre os anos de 2015 até 2023 estando muito abaixo da inflação real nesse mesmo período quando comparado com outros índices de correção monetária.

4.2 - Atualização pelo IPCA-E Acumulado entre 2015 até 2023

Considerando ainda um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023 utilizaremos agora o IPCA-E acumulado durante este período para calcular o valor atualizado.

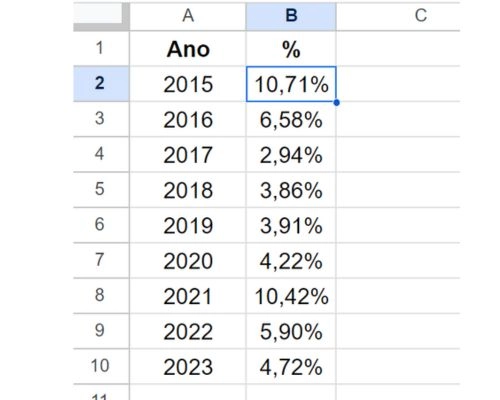

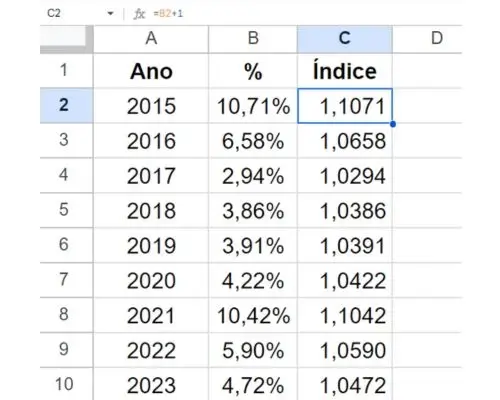

Com base nos percentuais do IPCA-E acumulado entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

2015

1 + 10,71% = 1,1071

2016

1 + 6,58% = 1,0658

2017

1 + 2,94% = 1,0294

2018

1 + 3,86% = 1,0386

2019

1 + 3,91% = 1,0391

2020

1 + 4,22% = 1,0422

2021

1 + 10,42% = 1,1042

2022

1 + 5,90% = 1,0590

2023

1 + 4,72% = 1,0472

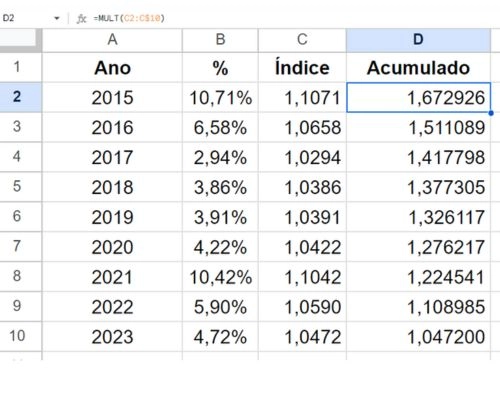

O cálculo acima também pode ser realizado com um auxílio de uma planilha eltrônica ficando da seguinte forma:

O índice acumulado do IPCA-E entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária do valor nesse mesmo período.

IPCA-E ACUMULADO ENTRE 2015 ATÉ 2023

1,1071 X 1,0658 X 1,0294 X 1,0386 X 1,0391 X 1,0422 X 1,1042 X 1,0590 X 1,0472 = 1,6729

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela o IPCA-E, temos:

VALOR DATUALIZADO EM 2023 = R$ 10.000,00 X 1,6729 = R$ 16.729,00

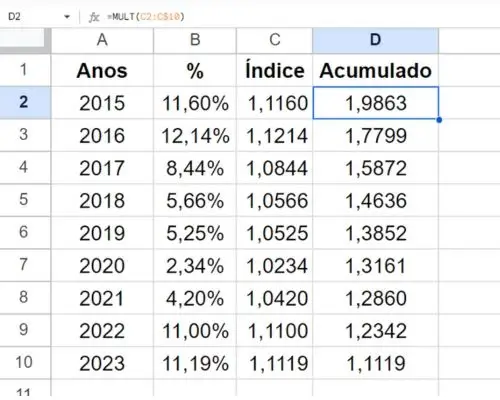

4.3 - Atualização pela SELIC Acumulada entre 2015 até 2023

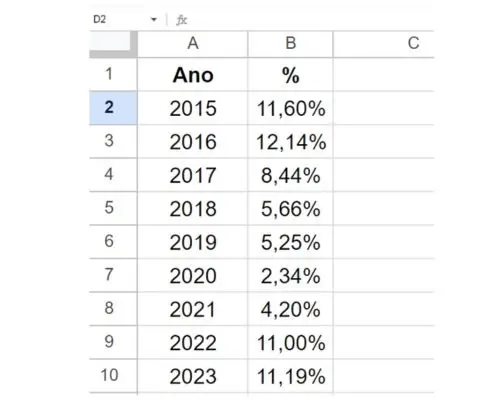

Para calcular o valor atualizado, multiplicamos o valor original pelo fator de correção correspondente à taxa SELIC acumulada. Vamos calcular o fator de correção:

2015

1 + 11,60% = 1,1160

2016

1 + 12,14% = 1,1214

2017

1 + 8,44% = 1,0844

2018

1 + 5,66% = 1,0566

2019

1 + 5,25% = 1,0525

2020

1 + 2,34% = 1,0234

2021

1 + 4,20% = 1,0420

2022

1 + 11,00% = 1,11

2023

1 + 11,19% = 1,1119

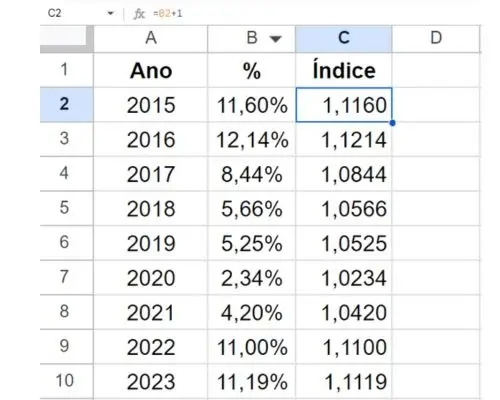

Com um auxílio de uma planilha eltrônica obtemos o seguinte resultado:

O índice acumulado da taxa SELIC entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária dos débitos em favor da fazenda pública nesse mesmo período.

SELIC ACUMULADA ENTRE 2015 ATÉ 2023 =

1,1160 X 1,1214 X 1,0844 X 1,0566 X 1,0525 X 1,0234 X 1,0420 X 1,1100 X 1,1119 = 1,9863

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela SELIC, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,9863 = R$ 19.863,00

Em resumo, considerando o valor de R$ 10.000,00 atualizado por diferentes índices (TR, IPCA-E e SELIC) acumulado entre os anos de 2015 até 2023 temos os seguintes resultados:

TR:R$ 10.803,67

IPCA-E:R$ 16.729,00

SELIC:R$ 19.863,00

A TR é o índice que apresenta o menor valor no período enquanto que a SELIC apresentou o maior valor.

5. Considerações Finais

A evolução legal e jurisprudencial sobre a correção monetária dos débitos em ações judiciais trabalhistas no Brasil tem sido marcada por discussões e mudanças ao longo do tempo. A utilização da TR como índice de atualização monetária foi considerada inconstitucional pelo STF, que estabeleceu o IPCA-E como índice a ser aplicado na fase pré-judicial e a taxa Selic a partir do ajuizamento da ação.

Confira também:

- Entenda como ficou a Aposentadoria Por Tempo de Contribuição Após a Reforma da Previdência

- O que é o Fator Previdenciário?

- Planejamento Previdenciário

- A Evolução Histórica da Legislação sobre Aplicação dos Juros no Brasil

- Correção Monetária em Ações Judiciais Contra a Fazenda Pública

É sempre aconselhável que na hora de requerer seus direitos procure um advogado especialista em Direito Trabalhista.

Escrito por:

Possui mais de 8 anos de experiência atuando como perito contábil do juízo em varas da Justiça Federal, Estadual e da Justiça do Trabalho além de atuar como consultor em matéria de cálculos judiciais para Escritórios de Advocacia, Empresas e Advogados.

20/12/2021

20/12/2021

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024

22/08/2024